Seit dem 26. Januar 2022 ist es offiziell: Die Zeit des billigen Geldes ist vorüber. Genau genommen war Geld nicht nur billig, es war kostenlos, denn der Zins, der bekanntlich der Preis des Geldes ist, lag lange Zeit nahe Null. Vor einer Woche verkündete also Jerome Powell, Chef der amerikanischen Zentralbank, den Beginn eines neuen Zinserhöhungszyklus. Ab März werden die Amerikaner die Zinsen anheben und damit ist absehbar, dass die Europäer spätestens 2023 nachziehen werden.

Grund für die in Aussicht gestellte Zinserhöhung ist die Rückkehr der Inflation. Lange Zeit hielt man sie für ein vorübergehendes Phänomen, eine Auswirkung der Pandemie. Aber das erwies sich als eine allzu optimistische Annahme, die Preissteigerungen scheinen sich ins System zu fressen, über höhere Löhne, höhere Mieten, höhere Rohstoffpreise. Das kann keine Zentralbank kalt lassen.

Die Märkte haben diesen Regimewechsel sehr schlecht aufgenommen, denn die damit verbundene Unsicherheit ist größer als üblich. 2022 hatten die amerikanischen Aktienmärkte den schlechtesten Januar seit der großen Finanzkrise zu verzeichnen. Der Kursverlauf des S&P 500, der im Vorjahr ohne nennenswerte Abweichungen vom Trend nach oben lief, ist nun durch einen bösen Zacken nach unten gezeichnet. Powell wies in seinem Statement immer wieder darauf hin, dass auch die Federal Reserve Bank erhebliche Zweifel über die weitere Entwicklung der Zinsen hegt. Normalerweise hebt die Zentralbank die Zinsen an, weil die Wirtschaft boomt und die Preise aufgrund hoher Nachfrage steigen. Diesmal sind aber krankheitsbedingter Personalmangel und Probleme in den Lieferketten sowie auch geopolitisch getriebene Rohstoffpreisanstiege schuld – Faktoren, die über die Höhe der Zinsen kaum zu beeinflussen sind. Es ist also gut vorstellbar, dass die Zentralbank durch ihre Zinserhöhung die Konjunktur abwürgt, ohne den Preisauftrieb nennenswert zu bremsen. Wie sich der nun eingeschlagene Weg entwickelt, ist daher unklar – und die Marktteilnehmer schätzen einen nebligen Ausblick etwa so sehr wie ein Mallorca-Urlauber.

Die Unsicherheit äußerte sich in höherer Volatilität und in insgesamt niedrigeren Bewertungen. Die großen amerikanischen Indizes verloren zwischenzeitlich 10-15% und sind damit in einem Bereich, den man gemeinhin „Korrektur“ nennt. Der Russell 2000, in dem die Nebenwerte zusammengefasst sind, verzeichnete Verluste von über 20% und befindet sich damit in einem Bärenmarkt. Man kann sich das an einem praktischen Beispiel verdeutlichen: Shopify, eine unserer beliebteren Aktien, verlor am 24. Januar, in Erwartung der Aussagen Powells, zunächst über 10%, um dann knapp 24% zuzulegen, was in die eine wie die andere Richtung nur als Ausdruck sinnloser Übertreibung gewertet werden kann, denn es gab an diesem Tag keinerlei unternehmensspezifische Nachrichten.

Diese Ausschläge sind nervenaufreibend, für unsere Anleger nicht weniger als für uns selbst. So klingt die alte Börsenweisheit abgedroschen, wonach es für langfristige Investoren keine besseren Zeiten an der Börse gibt als diese, wenn hervorragende Unternehmen aufgrund allgemeiner Unsicherheit mit erheblichen Risikoabschlägen gehandelt werden. Kurzfristig hängen Aktienkurse im Wesentlichen von Emotionen ab, langfristig aber von der Gewinnentwicklung der Unternehmen. Wer durch die Höhen und Tiefen der Emotionen hindurchschaut, kann günstige Gelegenheiten ergreifen.

Die Philosophen unter uns erinnert dies an den Universalienstreit, den die Gelehrten im lateinischen Mittelalter über mehrere Jahrhunderte ausfochten. Dabei ging es um die Frage, ob die unveränderlichen Wahrheiten, die ewigen Ideen, in den Dingen sind oder nur in den Köpfen der Menschen. Für die Börse können wir festhalten, dass die Antwort auf diese Frage zeitabhängig ist: Die Wahrheit über ein Unternehmen lässt sich kurzfristig nicht an seinem Aktienkurs ablesen, denn auf Sicht eines Tages oder eines Quartals oder eines Jahres ist er von Spekulanten und deren Emotionen getrieben. Langfristig sind die Gewinne das Entscheidende und dann liegt die Wahrheit nicht in den Köpfen, sondern in der Sache.

Ein idealer Aktienanalyst könnte sagen, welches der richtige, der wahrhaftige Preis eines Dividendenpapiers ist. Er könnte dann auch sagen, ob sich die Emotionen gerade im Bereich der Euphorie oder der Depression befinden. Kein erfahrener Analyst würde aber von sich behaupten, die objektiven Maßstäbe zur Verfügung zu haben, die für eine solche Aussage nötig wären. Die Maßstäbe ändern sich, so wie die Struktur der Wirtschaft einem stetigen Wandel unterworfen ist. Würde man die in den 50er- und 60er-Jahren von Benjamin Graham entwickelten (und damals hervorragend funktionierenden) Relationen zur Bewertung von Aktien heranziehen, so hätte man etwa ab 1992 keine Aktien mehr gehabt und eine jährliche Wertentwicklung von 11% im amerikanischen Aktienindex liegen lassen. Und so wissen wir auch heute, im Februar 2022, nicht, ob wir uns in einer Übertreibungsphase nach oben oder nach unten befinden.

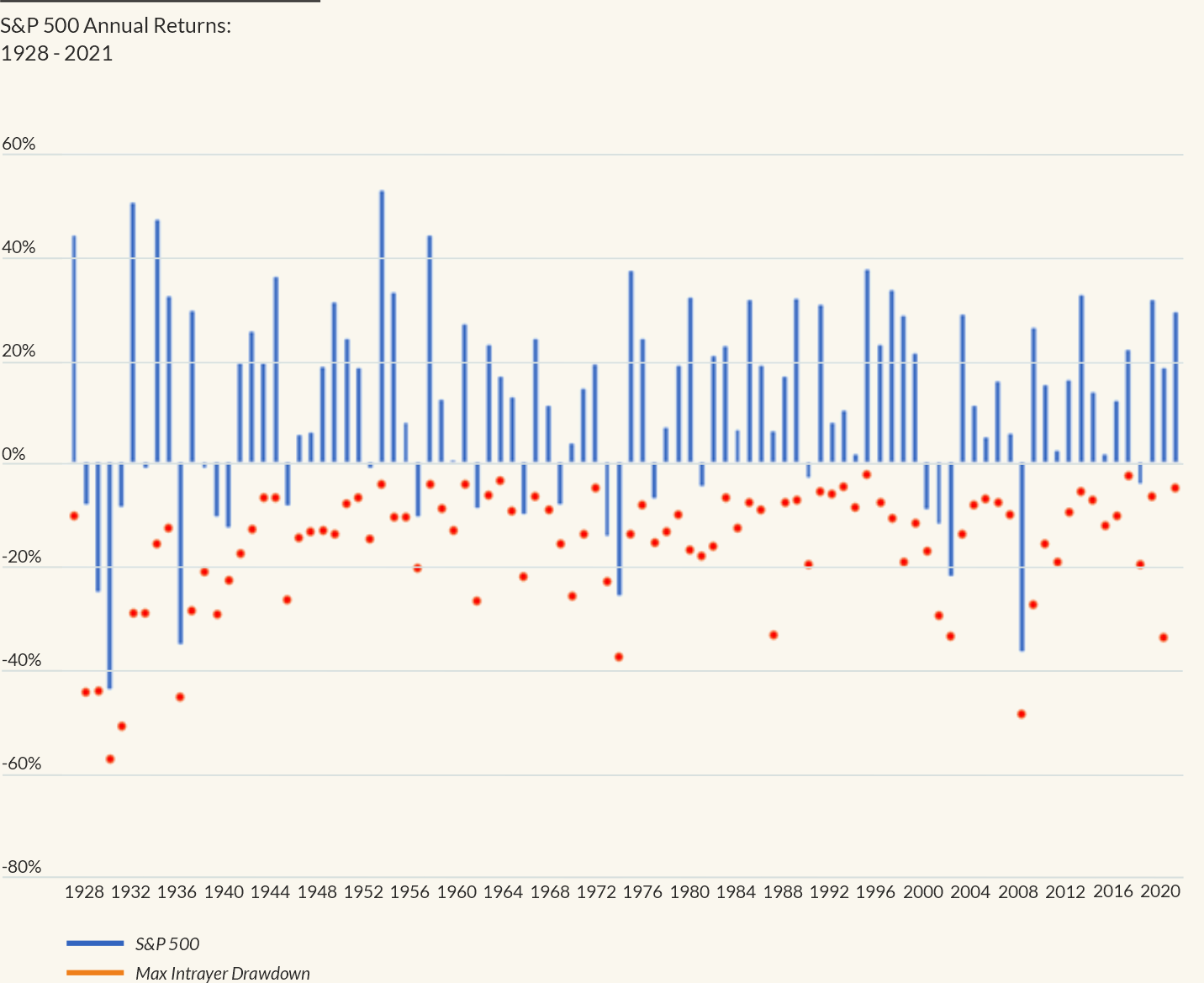

Die volatilen Übertreibungsphasen sind der Preis der guten mittelfristigen Wertentwicklung, die der Aktienmarkt bietet. Ohne die Risiken, die mit Aktien verbunden sind, gäbe es auch keine höhere Rendite im Vergleich zur risikolosen Anlage. Der NASDAQ-Index, der in den letzten Jahren die größten Gewinne und in den letzten Monaten die größten Verluste zu verzeichnen hatte, verliert im Durchschnitt alle zwei Jahre mehr als 10% und alle vier Jahre über 20%. Das ändert nichts daran, dass die US-Technologietitel, die dort stark gewichtet sind, langfristig eine gute Investition sind. Der Index hat in 16 von den letzten 18 Jahren zugelegt. Risikolos ist eine auskömmliche Performance nicht zu haben. Rücksetzer gehören dabei zum Geschäft, sie sagen nur wenig über die Wertentwicklung eines Gesamtjahres aus (vgl. Grafik).

(Die eigentliche Gefahr besteht nicht in der Volatilität der Wertentwicklung, sondern im permanenten Verlust von Kapital. Geld geht endgültig verloren, etwa weil ein Unternehmen pleitegeht oder eine Immobilie in der falschen Lage ist oder ein Staat beschließt, seine Schulden wegzuinflationieren. Dagegen hilft nur eine breite Streuung des Vermögens. Eine Streuung sollte dabei nicht nur innerhalb der einzelnen Assetklassen stattfinden, sondern auch darüber hinaus. Aktien können sich jahrzehntelang seitwärts oder abwärts entwickeln (der japanische Nikkei 225 handelt heute etwa 31% unterhalb seines Allzeithochs aus dem Dezember 1989). Mit Anleihen, Rohstoffen und Immobilien verhält es sich nicht anders.)

In der aktuellen Situation wird die Unsicherheit noch für eine Weile anhalten. Es ist unklar, ob es der Federal Reserve gelingt, die Inflationsraten einzufangen, ohne eine Rezession zu verursachen. Es ist unklar, wo der Powell-Put liegt, d.h. das Niveau bei den amerikanischen financial conditions, das die Zentralbank nervös werden und zu verbalen oder realen Unterstützungsmaßnahmen greifen lässt. Es ist unklar, ob Russland in der Ukraine einmarschiert und welches die Konsequenzen für die globalen Finanz- und Energiemärkte wären (und die globale Sicherheitsarchitektur, etwa für den Risikoappetit Chinas bezüglich Taiwans). Das alles kann zu höheren Zinsen und niedrigeren Aktienmarktbewertungen führen. Was davon bereits in den Kursen enthalten ist, lässt sich kaum sagen. Aber wir sind, wie gesagt, in guter Gesellschaft: Auch die Zentralbankiers haben erhebliche Zweifel bezüglich der weiteren Entwicklung der Inflation, der Konjunktur und der Zinsen. So gilt es wie so oft, das Portfolio wetterfest zu machen, breit zu diversifizieren und darauf zu vertrauen, dass die gute Gewinnentwicklung solider und innovativer Unternehmen langfristig für steigende Kurse sorgen wird.

Wenig Zweifel habe ich aber daran, dass in fünf Jahren der Rückblick auf den Tumult zur Jahreswende 21/22 nicht emotionaler ausfallen wird als der Rückblick heute auf die Jahreswende 18/19, an die sich kaum noch jemand erinnert. Die Eine wie die Andere wird wie ein weiterer wenig bedeutungsvoller Zacken in einer langen und zackenreichen Entwicklung aussehen, die aus der Distanz betrachtet doch stetig nach oben weist, während die Orientierung an den Gewinnaussichten von Unternehmen und den mächtigen strukturellen Trends eine erfolgreiche Strategie war.