Ein bemerkenswerter Jahresstart liegt hinter uns. Im ersten Quartal sticht in der Wirtschaftspolitik und an den Aktienmärkten die positive Dynamik in Deutschland und Europa heraus sowie die negative Dynamik in den USA. An den Anleihemärkten die gegensätzliche Bewegung. Hier waren vor allem europäische Staatsanleihen unter Druck. Das Ganze verbunden mit deutlichen Kursgewinnen von Euro und Gold und einer hohen Volatilität. Europa hat vor allem auf der Finanzierungsseite einen Sprung nach vorne gemacht. In den USA hat die Trump-Administration wirtschaftspolitisch dagegen den Rückwärtsgang eingelegt, und vor allem mit der Verkündung der hohen “reziproken” Zölle auf alle Handelspartner am 2. April jede Menge Wirbel und Verunsicherung ausgelöst. Vieles wirkt erratisch und wenig durchdacht. Dahinter stehen aber auch Weichenstellungen, die für eine Adjustierung des Weltbildes sprechen. Hierfür sollten Anleger die Agenda der Trump-Administration kennen. Unsere Einordnung vorweg: Das Risiko einer US-Rezession ist deutlich gestiegen. Zumindest aber werden der Wachstumsvorsprung und die Attraktivität der USA für ausländisches Kapital künftig geringer ausfallen. Und die Trump-Agenda führt in eine zunehmend transaktionale Welt, in der sich Handels- und Kapitalströme stärker an politischen Weichen orientieren. Idiosynkratische Risiken fallen dadurch höher aus. Das spricht für eine breitere regionale Streuung in der Anlage. Der US-Markt bleibt zwar zentral – Europa und vor allem Asien werden aber wichtiger. Sektoral werden die großen Wachstumstrends die Weltwirtschaft weiter dominieren. Der Einsatz von KI entlang der Wertschöpfungsketten bietet nach wie vor viel Potenzial. Infrastrukturinvestitionen werden sich aber als Konjunkturmacher etablieren, dessen Stärke von politischen Zyklen geprägt ist.

Unsere Erwartungen eines kurzfristig (noch) höheren Wachstums in den USA haben sich nicht erfüllt. Vielmehr hat sich die Dynamik verlangsamt und die Abwärtsrisiken sind deutlich gestiegen. Verantwortlich ist zu einem großen Teil die Politik der US-Administration, die für erhebliche Verunsicherung bei Haushalten und Unternehmen sorgt. Dies zeigen der starke Rückgang des Verbrauchervertrauens und die skeptischere Investitionshaltung bei einem gleichzeitigen Anstieg der Inflationserwartungen. Vieles wirkt erratisch. Insbesondere auch die Höhe und Art der neuen US-Importzölle. Gleichwohl lassen sich aus den Maßnahmen die Konturen einer Trump-Agenda 2.0 ableiten, die über die bisherigen Annahmen hinaus geht und Wirtschaft und Kapitalmärkte in den kommenden Jahren stärker prägen dürfte.

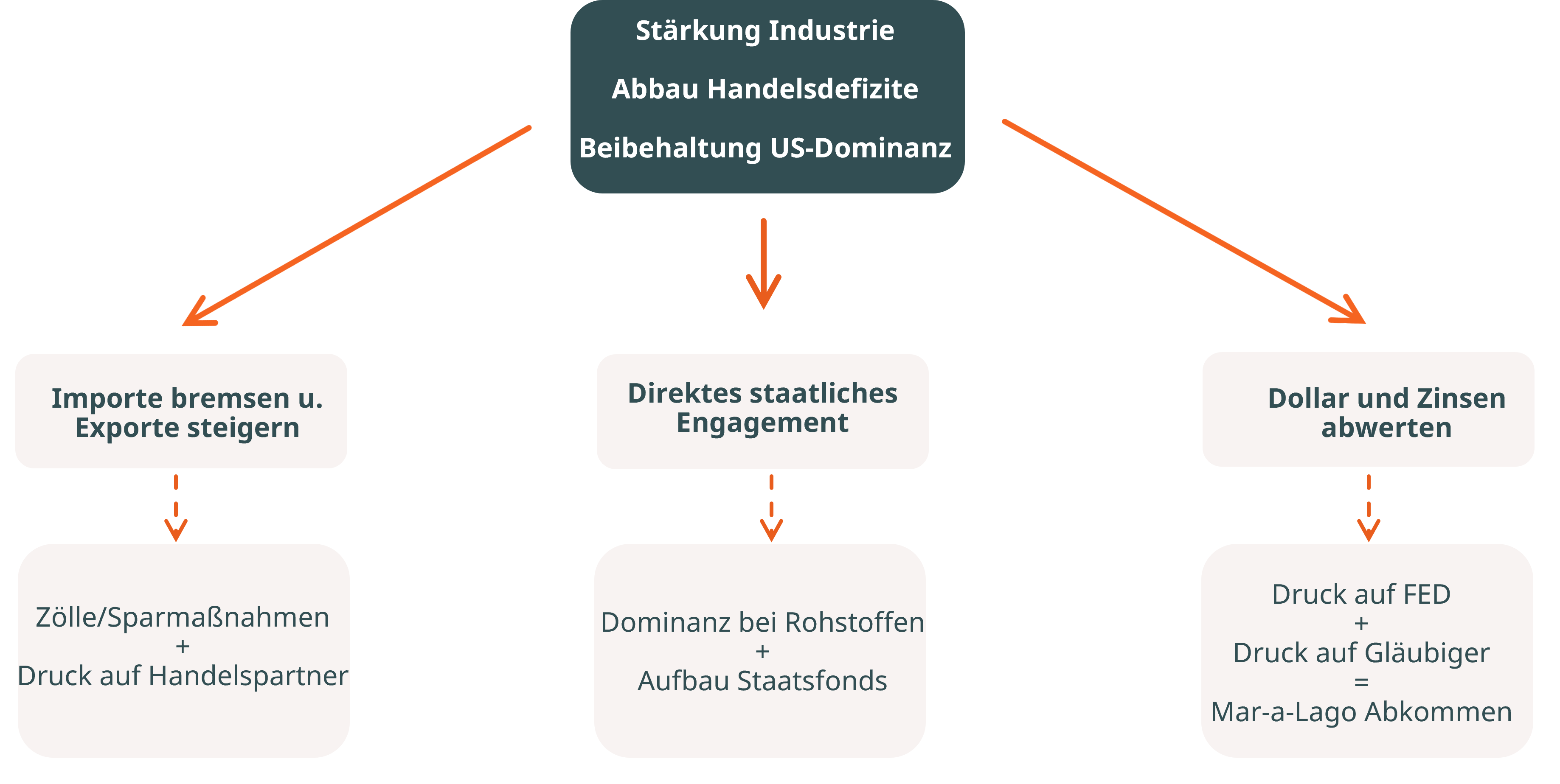

Finale Ziele der neuen US-Wirtschaftspolitik sind die Stärkung der US-Industrie und eine Reduktion der Ungleichgewichte der USA in der Leistungs- und der Kapitalbilanz. Gleichzeitig soll die politische und ökonomische Dominanz der USA erhalten bleiben.

An drei Säulen könnte hierzu angesetzt werden (siehe Abbildung unten). Für den Ausgleich der Leistungsbilanz ist die aggressive Zollpolitik ein zentrales Instrument und steht derzeit im Fokus. Gleichzeitig wird der politische Druck auf die Handelspartner erhöht, die eigene Wirtschaft zu stimulieren und dadurch die Nachfrage nach US-Gütern zu steigern. Es mehren sich aber die Anzeichen, dass auch die Währungspolitik eine größere Rolle spielen wird. Das Defizit in der Leistungsbilanz könnte demnach auch indirekt über die Kapitalbilanz adressiert werden. Niedrige Zinsen und ein schwächerer Dollar könnten aggressiv eingesetzt werden, um den Zustrom ausländischen Kapitals zu begrenzen und so die heimische Wettbewerbsfähigkeit zusätzlich zu verbessern. Neben der Notenbank würden auch ausländische Gläubiger unter politischen Druck kommen. Und eine aggressive Budgetkonsolidierung inklusive einer Privatisierungsagenda soll Spielraum im Haushalt schaffen, um entstehende Finanzierungslücken mit heimischem Kapital zu füllen. Die hierfür notwendigen Mittel könnten u.a. über eine stärkere Vermarktung eigener und fremder Rohstoffe oder die Privatisierung heimischer Infrastruktur aufgebracht werden. Ein erheblicher Teil der aktuellen Initiativen der Trump-Administration – von der Drohung des Rückzugs aus Europa bis zum Rohstoffabkommen mit der Ukraine und dem Druck auf Panama, Kanada und Grönland – lässt sich in dieses Bild einordnen.

Das ist für Investoren relevant. Denn die US-Wirtschaftspolitik könnte sich damit schrittweise vom bisher dominanten liberalen Wirtschaftsmodell und dem freien Handel von Gütern und Kapital abwenden und zurückkehren in die Ideenwelt des Merkantilismus, in der der Handel als Nullsummenspiel interpretiert wurde und die Sicherung eigener Vorteile zu Lasten der Handelspartner im Zentrum stand. Ein möglichst großes Stück vom Kuchen, statt den Kuchen größer zu machen. Maßstab des Erfolgs wären dann weniger die Wirtschaftskraft oder das Konsumpotenzial als vielmehr die Anzahl heimischer Industriearbeitsplätze und die Höhe der nationalen Gold-, Devisen- und Rohstoffreserven. Und im Ergebnis würde der Einfluss des Staates auf die Wirtschaft sogar steigen. So weit muss es nicht kommen, die Erfolgswahrscheinlichkeit der Agenda ist begrenzt. Aber bereits die ersten Schritte in diese Richtung nagen an der relativen Attraktivität der US-Wirtschaft für Investoren.

Die Geschichte lehrt uns, dass die Stimmung an der Börse die fundamentale Entwicklung vor allem kurzfristig überzeichnet. Eine rasche Beruhigung und Rückkehr in die Wohlfühlphase der Jahre 2023 und 2024 scheint uns aber wenig wahrscheinlich, denn dafür fehlt nun das Vertrauen in einen glaubwürdigen Put für die Märkte durch die US-Regierung oder die US-Notenbank. Und die Agenda der Trump-Administration wird weiter für Ungemach sorgen. Die Zollankündigungen am „Liberation Day“ gehen dabei deutlich über die Befürchtungen hinaus und erhöhen das Risiko einer US-Rezession. Denn ein dauerhafter Anstieg des durchschnittlichen Importzolls um mehr als 20 Prozentpunkte sorgt für einen Inflationsimpuls und damit einen Kaufkraftverlust von etwa 2%. Und die Wirkung möglicher Gegenmaßnahmen ist dabei noch nicht berücksichtigt. Dies trifft zwar auf eine Wirtschaft mit außergewöhnlich robusten Fundamentaldaten sowohl auf der makroökonomischen Seite als auch auf Seiten der Unternehmen. Das Risiko für einen Abschwung hat aber deutlich zugenommen. Es wäre die wohl unnötigste Rezession der Geschichte und der ökonomische Preis für eine aggressive Außen- und Handelspolitik und das Spiel mit dem Vertrauen der Handelspartner, der Investoren und der eigenen Bevölkerung und der Unternehmen. Zudem steigt das Risiko, dass die Inflation zumindest kurzfristig wieder steigt. Denn die starken Zollanhebungen und die Abwertung des US-Dollars schieben die Produktionskosten und die Güterpreise zunehmend an. In diesem Umfeld wird die Fed die Zinsen allenfalls noch leicht senken. Das Zinsniveau bleibt damit deutlich höher als im Durchschnitt der letzten 10 Jahre.

Mit Blick auf Europa sind die Hoffnungen, dass die ambitionierten Fiskalpläne die Konsum- und Investitionsbedingungen nachhaltig verbessern und den Wirtschaftsraum auf einen höheren Wachstumspfad führen, deutlich gestiegen. Es dürfte sich aber rasch abzeichnen, dass diese Erwartungen vor allem kurzfristig überzogen sind. Zwar wird die Fiskalpolitik vor allem in Deutschland mit der Lockerung der Budgetbeschränkungen insgesamt deutlich expansiver ausgerichtet, und die europäischen Initiativen zum Aufbau einer gemeinsamen Verteidigung werden die Nachfrage nach Industriegütern zusätzlich anschieben. Zudem wird die EZB die Zinsen wohl rasch bis auf 2% senken. Das Wachstum im Euro-Raum wird aber nur dann spürbar profitieren, wenn parallel hierzu Strukturreformen angegangen werden, die das Arbeitsangebot stützen und flexibilisieren, die Kapitalmarktunion voranbringen und die Produktivität erhöhen. Sollte dies ausbleiben, dürfte ein erheblicher Teil der geplanten Impulse verpuffen oder sich in einem höheren Preisdruck zeigen. Die Umsetzungsrisiken der Weichenstellungen sind also auch in Europa erheblich. Kurzfristig werden höhere US-Importzölle und der stark steigende Konkurrenzdruck aus China das Auslandsgeschäft gerade im Industriebereich empfindlich bremsen. Insgesamt dürften sich positive Wachstumseffekte erst 2026 und 2027 zeigen. 2025 wird das Wachstum kaum über 1% hinausgehen.

Positive wirtschaftspolitische Signale gibt es auch aus Asien. In Japan mehren sich die Zeichen, dass die Wirtschaft ihre langjährige Schwäche überwunden hat, was zu höheren Renditeerwartungen und einem Rückfluss von Kapital führt. Und auch in China scheint die Regierung zunehmend entschlossen, den heimischen Konsum wie auch das Exportgeschäft stärker zu stützen, auch um dem Druck aus den USA entgegenzuwirken. Auch wenn die Verschärfung im Handelsstreit mit den USA den Ländern kurzfristig Probleme macht, könnte Asien am Ende von einem Rückgang der US-Dominanz profitieren. Hierfür spricht nicht zuletzt die bereits starke Stellung und Verhandlungsposition in wichtigen Zukunftstechnologien und hierfür notwendigen Rohstoffen.

Angesichts dieser Weichenstellungen und der sich daraus ergebenden Annäherung der Wachstumsraten zwischen den USA, Europa und Asien sollten diese drei Regionen in der Anlage etwas ausgeglichener als bisher abgebildet werden. Sektoral werden die großen Wachstumstrends auch in den kommenden Jahren die Weltwirtschaft dominieren. Je nach Region wird sich der Fokus zunächst aber wohl weiter von Technologie in Richtung der defensiveren Segmente verschieben. Der zunehmende Einsatz von KI entlang der Wertschöpfungsketten bietet nach wie vor viel Potenzial für Produktivitäts- und Effizienzschübe. Infrastrukturinvestitionen werden sich aber als Konjunkturmacher etablieren, dessen Stärke von politischen Zyklen geprägt ist.

Zu dieser Einschätzung passt eine bedachte Überprüfung regionaler und sektoraler Anlageschwerpunkte. Wir bleiben investiert und auf der Aktienseite mit unserem Schumpeter-Selektionsansatz auf die großen Wachstumstrends in den Bereichen Technologie, Gesundheit und Konsum fokussiert – was sich in der Vergangenheit in der mittleren Frist als die richtige Strategie herausgestellt hat. Gleichzeitig haben wir bereits seit Jahresbeginn das Aktien-Engagement in den Portfolien durch den Teilverkauf von US-Unternehmen moderat reduziert. Vor allem Marktsegmente mit hohen Bewertungen haben wir in diesem Zusammenhang abgebaut. Dadurch haben wir den bereits im Herbst 2024 eingeschlagenen Weg in Richtung defensiver Wachstumstrends mit größtenteils günstigen Bewertungen fortgesetzt und werden dies weiter tun. Dies drückte sich in den vergangenen Monaten bereits in einem stabilen Forward-KGV im Vergleich zum breiten MSCI World aus.

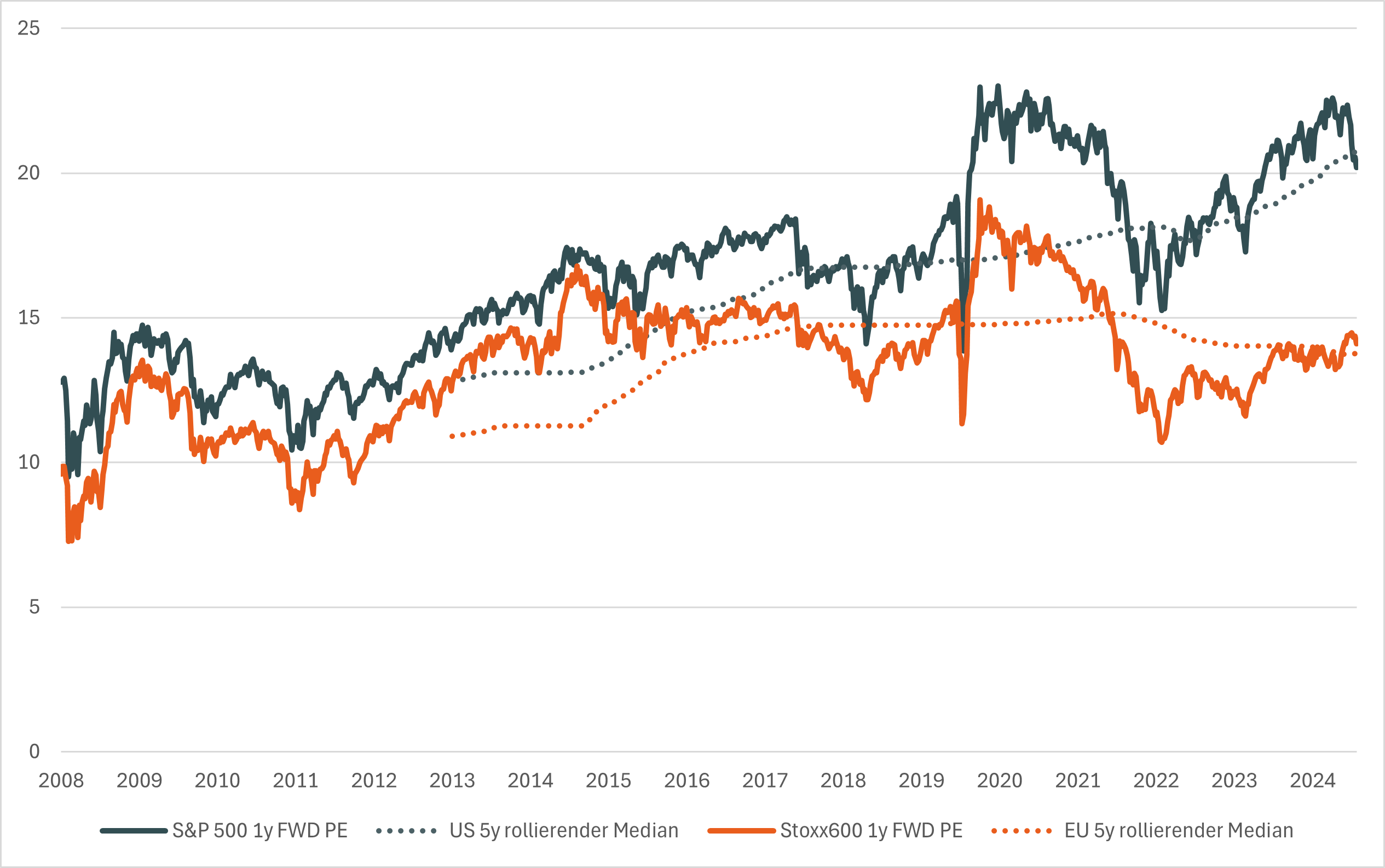

Zwar liegt das Bewertungsniveau in den USA, gemessen am einjährigen Forward-KGV des S&P 500, mittlerweile wieder auf dem 5-Jahres-Median. Jedoch weisen einige Segmente weiterhin historisch und relativ zum Gesamtindex hohe Bewertungen auf. Auch deshalb bevorzugen wir aktuell Geschäftsmodelle, die das letzte Jahr den Gesamtmarkt underperformten. Hierzu zählen europäische und asiatische Titel, wo die Bewertungen trotz der teils starken Bewegung im ersten Quartal nach wie vor interessant sind. Sektoral lassen sich hier besonders Titel finden, welche von den großen europäischen Fiskalprogrammen im Bereich Infrastruktur und Verteidigung direkt und indirekt profitieren.

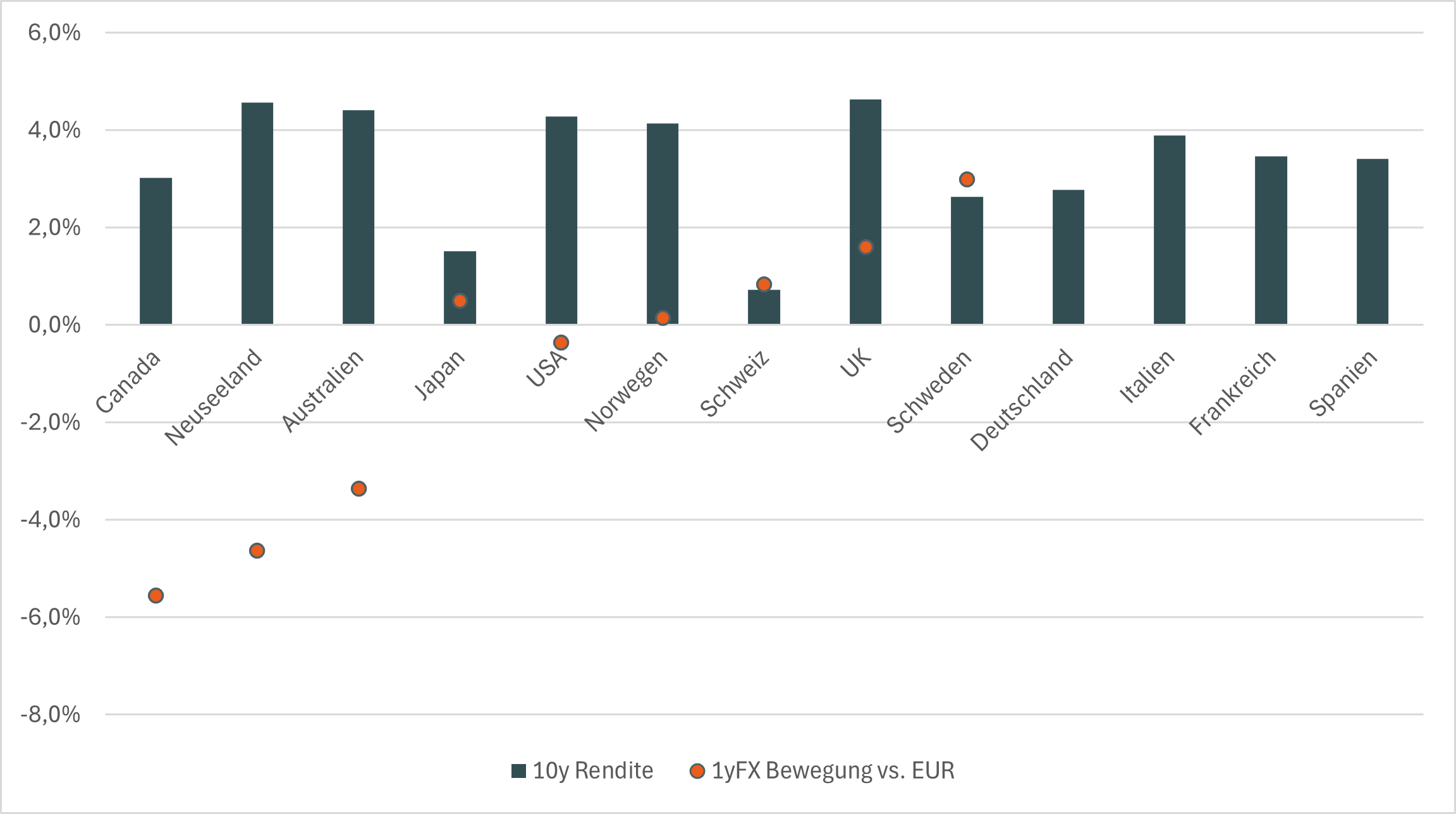

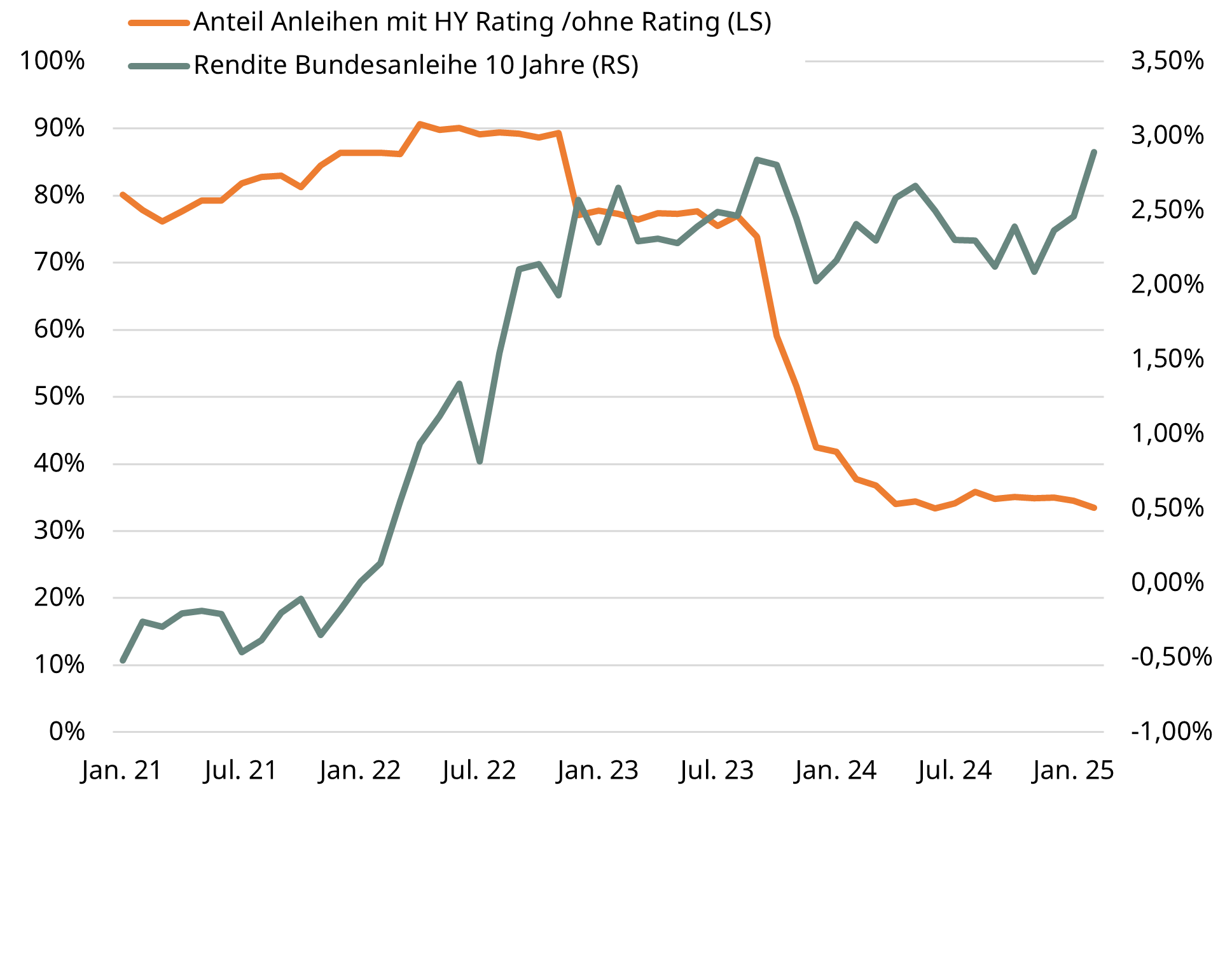

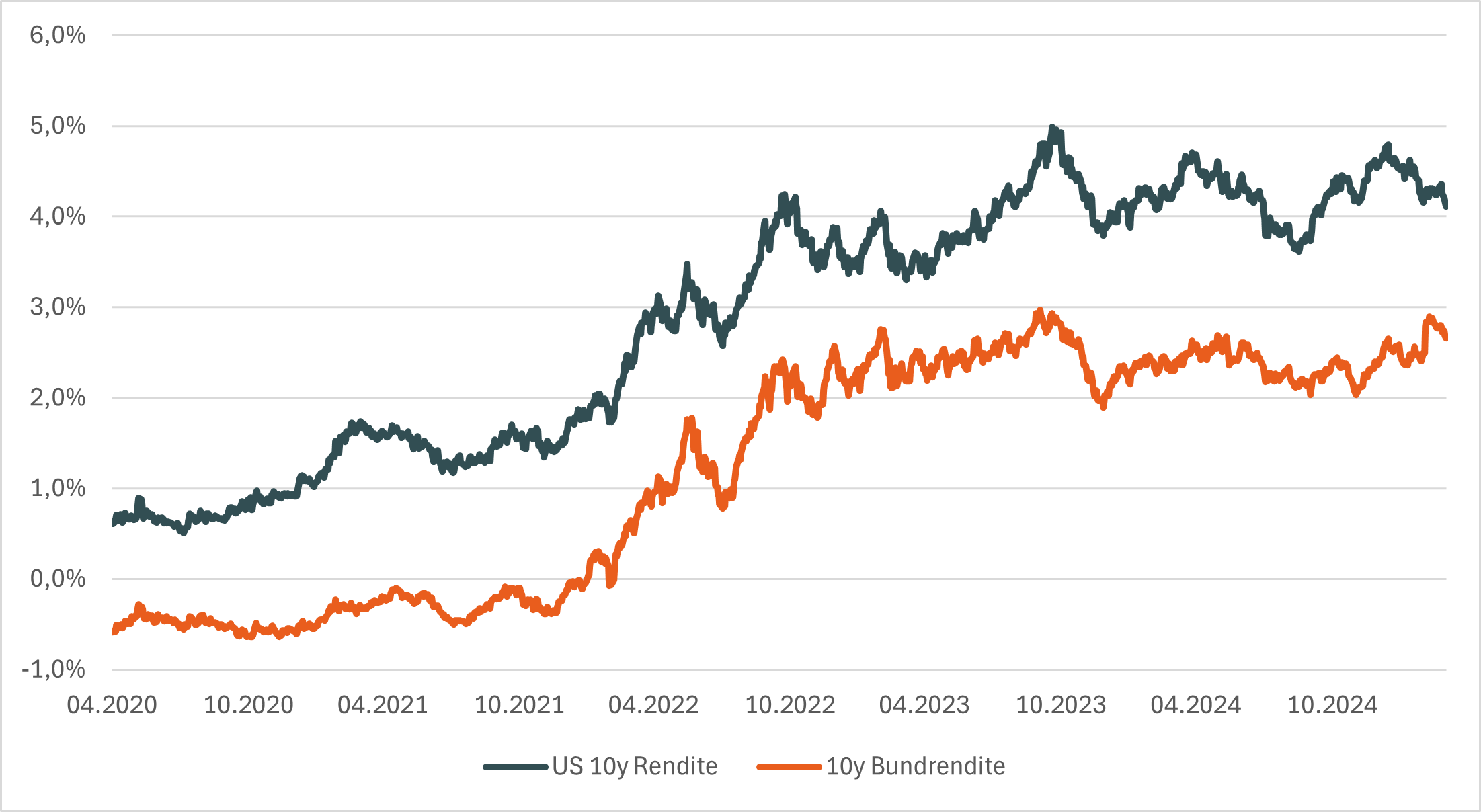

Und auch auf der Anleihenseite positionieren wir uns regional etwas breiter. Denn der Kurswechsel der Fiskalpolitik in Deutschland hat zu einem starken Renditeanstieg geführt und spricht zudem für ein strukturell höheres Zinsniveau in Europa. Dies steht konträr zur Bewegung in den USA, wo aufgrund konjunktureller Bedenken die Renditen zeitweise deutlich gesunken sind. Beide Bewegungen scheinen kurzfristig allerdings übertrieben. Besonders in den USA dürfte sich die Renditebewegung derjenigen in Deutschland wieder annähern. Und weitere Lockerungen der Fed werden vor allem in einer Versteilerung der Kurve münden. Aufgrund der positiven Realrenditen sind Durationspositionen zwar weiterhin attraktiv. Aber für sehr lang laufende Anleihen hat sich das Risiko etwas erhöht. Ähnlich verhält es sich bei den Kreditrisiken. Investment Grade Unternehmensanleihen bieten durchaus noch eine auskömmliche Rendite über laufende Erträge. Sie bieten aber kaum noch Kurssteigerungspotenzial aufgrund der bereits auf einem 10-Jahrestief befindlichen liegenden Risikoprämien. So werden wir weiterhin auf bessere Kreditqualität setzen. Aufgrund der sehr geringen Risikoprämien legen wir im High Yield-Bereich auf beiden Seiten des Atlantiks den Fokus auf Carry am kurzen Ende, um die Kursrisiken gering zu halten. Zumindest jenseits der besonderen Opportunitäten. Denn diese wird es in einer zunehmend multipolaren Welt zunehmend geben. Mit dem Ziel der Risikodiversifizierung bieten sich dabei auch bei Anleihen Regionen an, die geografisch und politisch weiter entfernt liegen. Mit Blick auf Renditen und deren relative Entwicklung in den G10-Ländern fallen insbesondere Neuseeland, Australien und Japan auf, da ihre Währungen im letzten Jahr schwächer gegen den Euro gelaufen sind und damit interessante Einstiegsmöglichkeiten bieten. Besonders Japan könnte neben dem Status als klassischer “Safe Haven” von einem Wachstumsimpuls und Zinserhöhungen profitieren. Dies legt eine Positionierung am kurzen Ende nahe, während sich in Australien oder Neuseeland aufgrund des höheren Renditeniveaus und stabileren Inflationsausblicks auch längere Laufzeiten anbieten.